Задайте финансова цел и дата. Нашият изкуствен интелект изчислява нужните месечни спестявания и прогнозира дали ще постигнете целта си въз основа на текущото ви темпо на харчене.

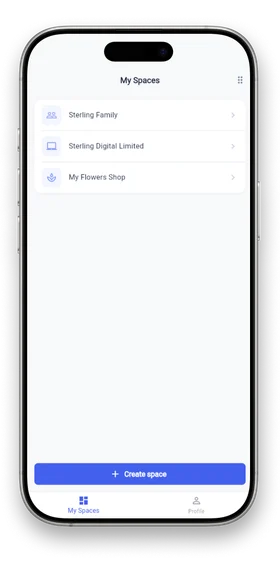

Тракер на разходите

създадено от екипа на Small Metrics

Отвори Уеб версията Безплатно. Не се изисква кредитна карта.

Всичко необходимо за финансова яснота

Описание на ключовите функции на Small Metrics Money

Сверявайте данните в приложението с реалните пари в брой и банковите сметки. Виждайте незабавно нетния си паричен поток и откривайте липсващи средства.

Поканете партньора си в пространството "Семeйство" или счетоводителя си в пространството "Бизнес". Задавайте роли "Администратор" или "Член" за сигурно съвместно бюджетиране.

Поддръжка на над 160 световни валути с автоматично обновяване на обменните курсове. Харчете в долари, печелете в евро и гледайте анализите в предпочитаната от вас базова валута.

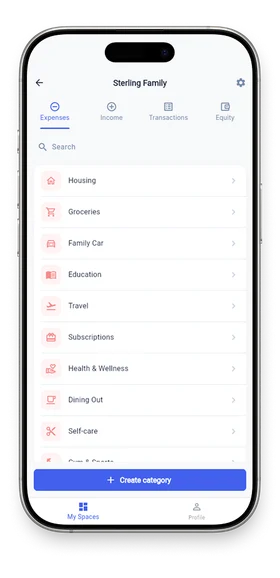

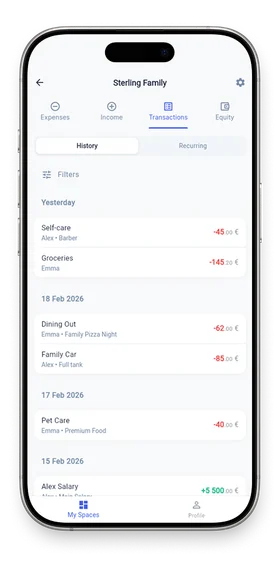

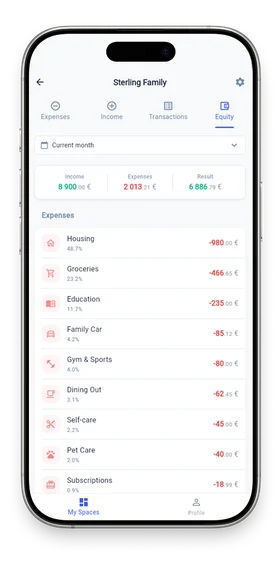

Budget Interface

A quick look inside the app.

Сигурността е от значение

Знаем, че техническите термини могат да звучат сухо. Но зад тези сложни думи стои просто, човешко обещание: вашите данни принадлежат изключително на вас. Ние не продаваме вашата информация на рекламодатели. Ние просто изграждаме защитен трезор за вашето спокойствие. Прочетете политиката за поверителност.

☁️ Хоствано на AWS (EU)

🛡️ GDPR съвместимост

🔒 256-битово криптиране

Често задавани въпроси

Абсолютно! Това е основната ни функция. Можете да създадете няколко изолирани "Пространства". Транзакциите и анализите в тези пространства никога няма да се смесят.

Можете да добавяте транзакции във всяка от 160+ поддържани валути. Системата автоматично ги конвертира в базовата валута на Пространството, използвайки ежедневни обменни курсове.

Да, можете да каните членове чрез имейл и да им задавате роли "Член" или "Администратор".

Приемаме сигурността много сериозно. Всички данни са криптирани и се съхраняват на защитени AWS сървъри, разположени в ЕС.

Готови ли сте да поемете контрол над парите си?

Присъединете се към потребителите, които вече са организирали финансите си.

Отвори Уеб версията Безплатно. Не се изисква кредитна карта.

Документация

Последни актуализации

-

Как да отчитате вашите финансови задължения и кредити

-

Как да отчитате дадените заеми и да проследявате влиянието им върху вашия капитал

-

Как да отчитате недвижими имоти, превозни средства и оборудване за изчисляване на капитала си

-

Как да промените реда на показване на вашите работни области

-

Как да премахнете неактуалните бюджети от главния екран

Статии

Наскоро добавени в блога

- Сравнение на Kubera със Small Metrics

От пасивен мониторинг на активи към активен растеж на капитала

- Сравнение на Honeydue със Small Metrics

От просто отчитане за двойки до съвместен капитал

- Сравнение на Zenmoney със Small Metrics

От утилитарни таблици до премиум интерфейс и прогнози

- Сравнение на Copilot със Small Metrics

ИИ - автоматизация и премиум дизайн без обвързване с Apple

- Сравнение на Lunch Money със Small Metrics

Глобално отчитане за дигитални номади без компромиси

Коментари

Нови потребителски коментари

-

С цялото ми уважение към вашия ентусиазъм да "спасявате макро бъдещето" с поредното шарено приложение, както се изразихте, може би не сте взели предвид факта, че точно тази тотална дигитализация и автоматизация убиват реалната финансова осъзнатост. Авторите на статията доста наивно твърдят, че класическите методи "вече не работят", опитвайки се да ни продадат поредния софтуер с "елегантен шрифт" и светещи зелени графики, сякаш проблемът на съвременния кешфлоу се решава със заоблени ъгли на интерфейса.

Истинският контрол върху личните и корпоративните финанси — и тук говоря от позицията на човек, управляващ доста сериозни бюджети на ниво висш мениджмънт — изисква когнитивно усилие, а не сляпо цъкане по екрана между две срещи. Докато аз педантично вписвам всяка своя транзакция с писалката си Montblanc Meisterstück върху 120-грамовата хартия на личния ми бележник Leuchtturm, мозъкът ми физически регистрира тежестта на самия разход, създавайки невронна връзка, която нито един пуш-нотификейшън не може да симулира. Този аналогов процес когнитивно превъзхожда тотално модерния дигитален минимализъм, защото изисква абсолютна дисциплина, тактилно присъствие и не разчита на скриптове, които да мислят вместо вас.

Освен това, статията повърхностно демонизира отрицателния баланс и кредитните карти, третирайки потребителя като безотговорно дете, което не може да си направи сметката, докато в реалния свят кредитните инструменти не са синоним на "загуба на контрол", а са напълно осъзнат инструмент за управление на ликвидността. Използването на кредитно рамо (или ливъридж, ако предпочитате професионалната терминология), за да придобиете например костюм по мярка или швейцарски часовник, които де факто са стратегическа инвестиция във вашия професионален статус и ви придават необходимата тежест сред по-високите етажи на ръководството, е абсолютно логичен ход — стига, разбира се, да е отразен акуратно във вашия макро-бюджет.

Вероятно чета този маркетингов текст през призмата на собствената си смазваща физическа изтощеност днес — гледам тази безкрайна виелица през прозореца, главата ми е натежала от тотално недоспиване заради поредния корпоративен спринт, и може би точно затова толерантността ми към подобни инфантилни "решения" клони към абсолютната нула, — но суровата истина е следната: ако разчитате на кросплатформено приложение да ви каже къде са ви парите, вие вече сте ги загубили.

-

Уважаеми, искрено ви завиждам на блаженото неведение, с което се возите в метрото и си мислите, че моментното състояние на вашия "стабилен кешфлоу" ви гарантира абсолютна финансова неуязвимост. Отново се сблъскваме със същия повърхностен парадокс, който дискутирахме в голямата тема за архитектурата на личните финанси миналия месец. Нека ви го сдъвча пак, след като явно "оптимизацията на времето" ви пречи да вникнете малко по-дълбоко в структурата на собствения си капитал.

Проблемът на хората, които разчитат само на това, че в момента печелят добре, е пълната липса на системизация и превантивен контрол. Статията много удобно се плъзга по повърхността с този смарт импорт на PDF и CSV формати. За потребители с базови нужди това сигурно е уау-фичър. Но реалността за нас, креативните фрийлансъри с комплексни разходни модели, е съвсем различна.

Давам ви конкретен пример от моята практика, за да разберете къде се чупят тези "магически" парсъри. Като човек, който влачи на гърба си тежка ипотека и автокредит (за кола, която стои паркирана на хиляди километри от мен, но това е отделен битовизъм), аз отдавна спрях да разчитам на вградените алгоритми за категоризация. Знаете ли защо?

- Контекстът на транзакцията: Нито един изкуствен интелект няма да разбере разликата между това да си купиш нова механична клавиатура за 400 лева като обоснован бизнес разход за хардуер, който подлежи на амортизация, и това да изхарчиш същите тези пари в пристъп на брутално импулсивно пазаруване, докато технически трябва да заделяш за вноската по кредита. Машината вижда просто таг "Техника/ИТ".

- Илюзията на мултивалутността: 166 валути звучат чудесно за брошурата. Но системата на Small Metrics хваща ли скритите курсови разлики при превалутиране в реално време през различни платежни шлюзове като Stripe или PayPal? Когато работиш с клиенти от САЩ, плащаш абонаменти в евро и живееш в държава с трета локална валута, този бекенд процес изостава трагично.

- Синхронизация на данните: За да имам реален контрол, се наложи да си напиша собствен скрипт, който дърпа суровите транзакции през отворения API на банката, валидира JSON пейлоуда и го изпраща през уебхук към изцяло персонализирана релационна база данни в Notion, където имам къстъм формули за дистрибуция на всеки цент. Това е истинският начин да си следиш парите, а не да чакаш алгоритъмът да ти оцвети графиката в червено.

С цялото ми уважение към вашия стабилен доход, ако вашата Прогноза на капитала (т.нар. екуити форкаст) не е разчетена за поне 3 години напред с вграден инфлационен буфер, вие сте просто на една глобална криза или един лош тримесечен отчет от финансовия хаос. Приложенията не са създадени само за "счетоводители и индивиди с дефицит", те са инструмент за тези от нас, които отказват да оставят живота си на случайността.

Така че, да, инвестирайте си "ценните минути" в метрото да си свалите някакъв тракер. Дори и най-простият софтуер е по-добър от наивната вяра, че парите ще се управляват сами.

*поправка: пейлоудът. Пръстите ми летят по клавишите прекалено бързо днес, извинявам се за опечатката.

-

Здравейте значи аз съм много изморен от търсенето на най доброто приложение за управление на лични финанси за телефона и направо питам това Смол Метрикс ще замести ли изобщо Дзенмъни в новия глобален свят поздрави от Валери!!!

-

честно казано, бях много скептичен относно идеята за десетгодишна прогноза на капитала, тъй като твърденията за дългосрочно планиране обикновено ми изглеждат изключително sus и нереалистични без ясни математически доказателства. анализирайки тази конкретна функционалност обаче, осъзнах, че фокусът само върху текущия месец е абсолютен red flag за финансовото развитие, докато small metrics реално използва медианната скорост на спестяванията за създаване на статистически валидни графики. в миналото аз постоянно се провалях в опитите си да спестя за скъпа техника точно поради липсата на подобна обективна визия за натрупване на лични активи. днес тази публикация ми предостави необходимото академично прозрение и аз буквално отивам да създам своя дългосрочен бюджетен план в small metrics на секундата fr 🚀.

-

Аз сваля това нещо веднага за да спасява макро бъдещето... но в моето време ние бяхме по умни, така че защо хората губи парите от поглед днес?

-

Седя в метрото и наблюдавам как съвременният общество просто се взира в тези устройства вместо да анализира макроикономическите тенденции и глобалното бъдеще... Ние необратимо губим фундаментален човешки връзка което неминуемо ще предизвика структурен колапс на общността. В моето време индивидите поне наблюдаваха физическата реалност около тях.

-

хората четат това Сравнение на Monarch със Small Metrics но реално никой не говори че електрическите тротинетки краде 5g мрежата и изтощава вашите батери 🛴. просто трябва да слагате телефона на алуминиево фолио когато сте на улицата бро за да имате пълна енергия.

-

Здравейте, тъй като аз изпитвам сериозен страх от евентуални грешки пред тази сложна технология, аз напълно спокойно отправям запитване дали тя няма да реорганизира фундаментално бъдещата структура на банковата индустрия, с най-добри пожелания Томас!!!

-

Това статия е супер insight за мен и аз тегля нещото точно сега! 🚀 Само че моят съсед пак прави ремонт със силна бормашина и аз не мога да слушам моя подкаст на мира. 😡

честно казано, екстазът по този тъй наречен смарт импорт е леко комичен. да парсваш пдф извлечения през Gemini през 2026 година не е иновация, а чисто закърпване на архитектурен ботълнек заради липсата на нормално отворено апи. всеки мидъл дев ще ви потвърди, че това е изключително крехък пайплайн, който ще гърми при всяка минимална промяна в лейаута на банковия документ.

още по-наивна е идеята за "прогноза на капитала за 10 години напред". странно е, че хора с претенции за финансова грамотност чертаят линейни графики за фиатни спестявания в хоризонт от десетилетие, напълно игнорирайки реалната инфлация, стейкинг протоколите и базовите дефи инструменти. това е класически подход на хора, които не умеят да смятат математически вероятности и разчитат на банкови лихви от миналия век.

красивият юай на флутер не променя факта, че финансовият ви модел е безнадеждно остарял. интелигентният капитал отдавна се натрупва и управлява ончейн, където архитектурата на блокчейна прави целия този ръчен тракинг на абонаменти и касови бележки напълно излишен. но предполагам, че за масовия юзър, който изпада в паника от жълти триъгълничета за преразход, това минава за върха на финансовия мениджмънт )