Установите финансовую цель и дату. Наш ИИ рассчитает необходимые ежемесячные накопления и предскажет, достигнете ли вы цели, основываясь на вашей текущей скорости трат.

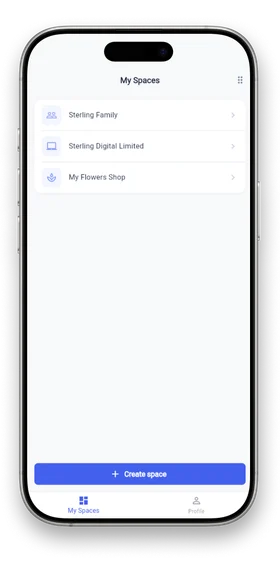

Трекер расходов

создано командой Small Metrics

Открыть Веб-версию Бесплатно. Кредитная карта не нужна.

Всё необходимое для финансовой ясности

Описание ключевых функций Small Metrics Money

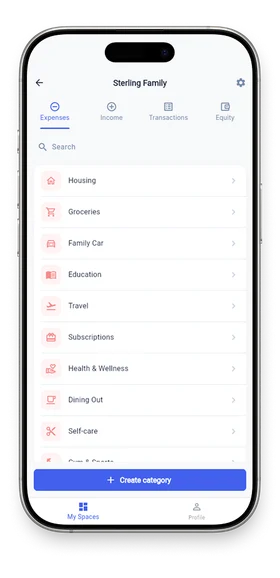

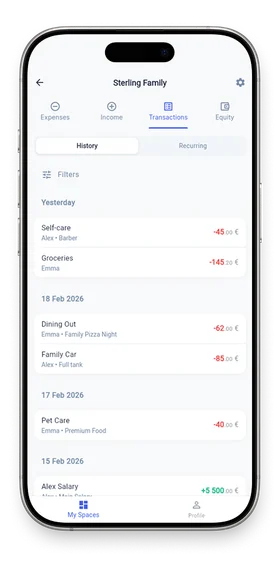

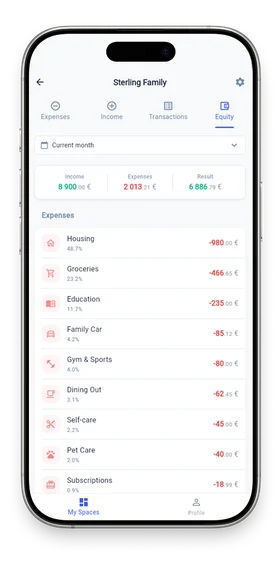

Сверяйте данные в приложении с реальными деньгами на руках и банковскими счетами. Мгновенно видите ваш чистый денежный поток и находите потерянные средства.

Пригласите партнера в пространство «Семья» или бухгалтера в пространство «Бизнес». Назначайте роли Админа или Участника для безопасного ведения бюджета.

Поддержка 160+ валют мира с автоматическим обновлением курсов. Тратьте в долларах, зарабатывайте в евро и смотрите аналитику в вашей базовой валюте.

Budget Interface

A quick look inside the app.

Безопасность превыше всего

Мы знаем, что технические термины могут звучать сухо. Но за этими сложными словами стоит простое человеческое обещание: ваши данные принадлежат исключительно вам. Мы не продаем вашу информацию рекламодателям. Мы просто создаем надежное хранилище для вашего спокойствия. Читать политику конфиденциальности.

☁️ Хостинг на AWS (ЕС)

🛡️ Соответствие GDPR

🔒 256-битное шифрование

Часто задаваемые вопросы

Абсолютно! Это наша главная функция. Вы можете создать несколько изолированных «Пространств». Транзакции и аналитика в этих пространствах никогда не смешаются.

Вы можете добавлять транзакции в любой из 160+ валют. Наша система автоматически конвертирует их в базовую валюту Пространства, используя ежедневные курсы.

Да, вы можете приглашать участников по email и назначать им роли «Участник» или «Администратор».

Мы очень серьезно относимся к безопасности. Все данные шифруются и хранятся на защищенных серверах AWS в Евросоюзе.

Готовы взять деньги под контроль?

Присоединяйтесь к пользователям, которые уже навели порядок в финансах.

Открыть Веб-версию Бесплатно. Кредитная карта не нужна.

Документация

Последние обновления

В разработке

Прямо сейчас мы готовим детальные материалы для этого раздела. Загляните сюда чуть позже!

Статьи

Недавно добавлено в блог

- Сравнение Kubera со Small Metrics

От пассивного мониторинга активов к активному росту капитала

- Сравнение Honeydue со Small Metrics

От простого учета в паре к совместному капиталу

- Сравнение Zenmoney со Small Metrics

От утилитарных таблиц к премиальному интерфейсу и прогнозам

- Сравнение Copilot со Small Metrics

ИИ - автоматизация и премиальный дизайн без привязки к Apple

- Сравнение Lunch Money со Small Metrics

Глобальный учет для цифровых кочевников без компромиссов

Community Topics

Join the discussion

В разработке

Прямо сейчас мы готовим детальные материалы для этого раздела. Загляните сюда чуть позже!

Комментарии

Новые комментарии пользователей

- Сравнение PocketSmith со Small Metricsconcrete_rose84

Наблюдать за приверженцами PocketSmith с их ручными календарями довольно забавно, поскольку это напоминает мне бюрократический ад в моей школе. Я отдаю предпочтение Small Metrics из за автоматического прогноза, хотя планировать жизнь на десять лет вперед кажется почти грехом гордыни, если вспомнить, как легко рушились империи в Китае. У меня есть одна странная привычка, я храню черный фонд наличными в конвертах и одновременно записываю его в приложение. Вы действительно полагаете, что цифровые цифры могут заменить реальный бетон под ногами? Кто еще из вас так делает, чтобы не жить в илюлзиях?

- Приложение для учета личных финансовconcrete_rose84

Я полностью разделяю ваши мысли о так называемом эффекте латте и хаотичных тратах. Вы действительно полагаете, что какая то программа способна магически исправить финансовую безграмотност человека? Приложение это всего лишь зеркало, которое показывает правду. Я видела в Китае, как люди скупали пустые активы, потому что верили красивым цифрам в телефоне, а в итоге оставались ни с чем, так как за этими цифрами не было никакого бетона. Small Metrics вполне предсказуем, но он не спасет тех, кто по своей гордыне решил жить в иллюзиях. Видимо, некоторым суждено пройти через такие испытания, чтобы наконец обрести смирение.

- Сравнение Honeydue со Small Metricsconcrete_rose84

ВЫ действительно полагаете, что идея с общим капиталом на десять лет имеет смысл в наших реалиях? Это выглядит довольно наивно. После моего опыта с поручительством и наблюдения за тем, как рушатся империи в Китае, я поняла одну вещь. Любая финансовая открытость в паре, это всего лишь добровольная передача рычага, которым вас потом раздавят. Видимо, вам еще не довелось познать смирение перед лицом неизбежного краха, когда весь ваш воздух превращается в бетон.

- Сравнение Copilot со Small Metricsgreen_velvet_way

Милые мои, не стоит так волноваться и спорить о графиках, все наладится, если вы просто перестанете спешить. Я с грустью смотрю на ваши иллюзии контроля, потому что многие из вас просто не знают, что такое настоящий труд. Когда я жила в Америке, я увидела разницу между их железным порядком и нашим казахстанским умением полагаться на судьбу. Мультивалютность в Small Metrics для меня это не магия, а единственный нормальный инструмент, как прямой хайвей в Техасе. Я слишком долго и тяжело работала ради своей подушки безопасности, чтобы сейчас позволить себе глупые покупки. Поэтому я спокойно обещаю вам всем, что с этого дня я полностью отказываюсь от трат на сиюминутные желания. Я буду строго следовать своему плану накопления на ипотеку. Надеюсь, что мое публичное признание поможет мне не сорваться и наконец обрести ту стабильность, которой вам так не хвтает.

- Сравнение PocketSmith со Small Metricsblue_eyed_vinh

Ваш интерес к концепции изолированных пространств в Small Metrics заслуживает похвалы, так как это верный первый шаг к порядку. Однако вы допускаете ошибку, позволяя средствам смешиваться. Это напоминает движение мопедов в Хошимине, где отсутствие четких линий ведет к столкновениям.

Позвольте мне предложить вам простой алгоритм действий.

Первое. Выделите отдельный счет для помощи семье. Второе. Создайте закрытый фонд для жилья. Третье. Перестаньте переводить деньги между этими счетами.

Математика не терпит хаоса, она любит точность. Уверен, что многие сталкиваются с подобными трудностями, но дисциплина всегда побеждает беспоряддок.

- Сравнение YNAB со Small Metricsblue_eyed_vinh

Ваше стремление к порядку заслуживает похвалы, однако позвольте мне помочь вам структурировать этот подход.

Во первых, функция Equity Forecast в Small Metrics полезна тем, что она превращает хаос в понятную систему. Для человека, который в детстве потерял дом из за дефолта, прогноз на десять лет становится не просто картинкой, а единственным способом убрать тревогу. Без четких цифр жизнь напоминает движение мопедов в Сайгоне, где невозможно понять, куда ехать.

Во вторых, ваш метод экономии зарплаты учителя является правильным шагом. Вы создаете свой финансовый кокон, чтобы накопить на первый взнос по ипотеке. Это похоже на подготовку к сибирской зиме, когда нужно заранее собрать все ресурсы.

В третьих, важно помнить, что только математика дает настоящую безопасность. Даже если сейчас денег хватает всего на две недели, расчеты позволяют видеть правду.

Я надеюсь, что здесь есть люди, которые так же ценят сухие цифры и логику. Это единственный надежный путь

- Сравнение Kubera со Small Metricsrtx_vision

Полностью разделяю мнение о бессмысленности Kubera для людей, которые действительно создают капитал. Использовать сервис с одними историческими графиками, это все равно что разглядывать руины вместо управления стройкой. Для меня, как для врача с высоким чеком, критически важен Equity Forecast в Small Metrics. Я доверяю только холодной математике. Покупка дорогого железа для ПК, это инвестиция в единственный надежный терминал связи с реальностью, а не просто трата. Без прогноза на десять лет любой учет превращается в коллекционирование фантиков. Вы просто фиксируете наличие денег, но не управляете их ростом. Разве это похоже на стратегию, или это уровень очереди в районной поликлинике.

- Трекер расходов и доходовDaria_RemoteBarista

Все эти графики типа ИЛЛЮЗИЯ контроля... короче я на Кипре осталась без гроша... pame... никакой трекер не спас бы от такого КРАХА... ну такое... как в Small Metrics учитывать долги по автокредиту... чтобы они не портили общую статистику... siga-siga... это как плохой brew или неправильный extraction... когда cupping идет не по плану... короче подскажите как это СДЕЛАТЬ... avrio

- Сравнение Wallet со Small MetricsTutor_Daria

Странно читать призывы вернуться к бумаге. User_1 пишет, что ручной учет дает контроль, но это ЗАБЛУЖДЕНИЕ. Когда я жила в Грузии и пыталась свести доходы репетитора с тратами на доставку тяжелых настолок, блокнот бы не помог. Там была полная каша, а не каргад... Только прогноз капитала в Small Metrics дает математический ФАКТ, а не иллюзию контроля...

- Сравнение YNAB со Small MetricsChen_Guard38

Ваш скепсис по поводу Equity Forecast фактически вызван незнанием матчасти. Медиана служит базой для фильтрации шума, калькулируя Основные тренды. Когда я строил бизнес в Гуанчжоу, полагаясь на guanxi и режим 996, я тоже верил в случайности, пока банкротство не показало сухой Остаток: нужны только цифры. Любой форс-мажор закладывается в резервный фонд, а не в Прогноз, подобно тому как планируются ежемесячные parcelas. Прежде чем критиковать алгоритмы, изучите теорию вероятностей и риск-менеджмент. Каким именно методом вы рассчитываете вероятность Отклонения от медианы в своем кейсе?