Установите финансовую цель и дату. Наш ИИ рассчитает необходимые ежемесячные накопления и предскажет, достигнете ли вы цели, основываясь на вашей текущей скорости трат.

Трекер расходов

создано командой Small Metrics

Открыть Веб-версию Бесплатно. Кредитная карта не нужна.

Всё необходимое для финансовой ясности

Описание ключевых функций Small Metrics Money

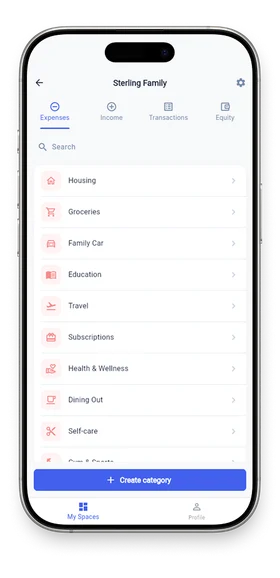

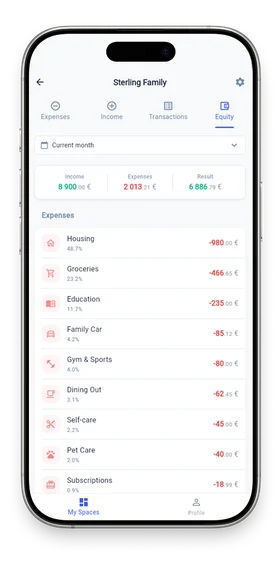

Сверяйте данные в приложении с реальными деньгами на руках и банковскими счетами. Мгновенно видите ваш чистый денежный поток и находите потерянные средства.

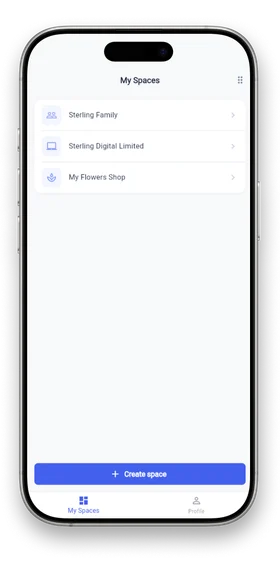

Пригласите партнера в пространство «Семья» или бухгалтера в пространство «Бизнес». Назначайте роли Админа или Участника для безопасного ведения бюджета.

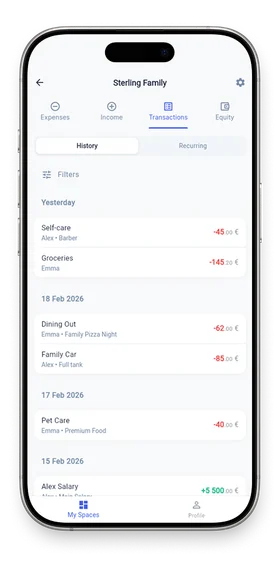

Поддержка 160+ валют мира с автоматическим обновлением курсов. Тратьте в долларах, зарабатывайте в евро и смотрите аналитику в вашей базовой валюте.

Budget Interface

A quick look inside the app.

Безопасность превыше всего

Мы знаем, что технические термины могут звучать сухо. Но за этими сложными словами стоит простое человеческое обещание: ваши данные принадлежат исключительно вам. Мы не продаем вашу информацию рекламодателям. Мы просто создаем надежное хранилище для вашего спокойствия. Читать политику конфиденциальности.

☁️ Хостинг на AWS (ЕС)

🛡️ Соответствие GDPR

🔒 256-битное шифрование

Часто задаваемые вопросы

Абсолютно! Это наша главная функция. Вы можете создать несколько изолированных «Пространств». Транзакции и аналитика в этих пространствах никогда не смешаются.

Вы можете добавлять транзакции в любой из 160+ валют. Наша система автоматически конвертирует их в базовую валюту Пространства, используя ежедневные курсы.

Да, вы можете приглашать участников по email и назначать им роли «Участник» или «Администратор».

Мы очень серьезно относимся к безопасности. Все данные шифруются и хранятся на защищенных серверах AWS в Евросоюзе.

Готовы взять деньги под контроль?

Присоединяйтесь к пользователям, которые уже навели порядок в финансах.

Открыть Веб-версию Бесплатно. Кредитная карта не нужна.

Документация

Последние обновления

В разработке

Прямо сейчас мы готовим детальные материалы для этого раздела. Загляните сюда чуть позже!

Статьи

Недавно добавлено в блог

- Сравнение Kubera со Small Metrics

От пассивного мониторинга активов к активному росту капитала

- Сравнение Honeydue со Small Metrics

От простого учета в паре к совместному капиталу

- Сравнение Zenmoney со Small Metrics

От утилитарных таблиц к премиальному интерфейсу и прогнозам

- Сравнение Copilot со Small Metrics

ИИ - автоматизация и премиальный дизайн без привязки к Apple

- Сравнение Lunch Money со Small Metrics

Глобальный учет для цифровых кочевников без компромиссов

Community Topics

Join the discussion

В разработке

Прямо сейчас мы готовим детальные материалы для этого раздела. Загляните сюда чуть позже!

Комментарии

Новые комментарии пользователей

- Сравнение Copilot со Small Metricsknizhniy_molm

Согласен с вами насчет этой клетки в Copilot. Я сам так жил, когда вокруг все казалось красивым, а внутри была одна пустота, как в старом пустом шкафу. ТЕперь смотрю на Small Metrics и чувствую настоящую опору, с Божьей помощью. эта их кроссплатформенность для меня как возможность выйти из душного помещения на воздух, чтобы больше не зависеть от чужих прихотей. Так оно, видимо, и суждено, чтобы человек наконец обрел покой.

- Сравнение Wallet со Small Metricsknizhniy_molm

ЗНаете, все эти расчеты денег на десять лет вперед кажутся мне опасной иллюзией. Я и сам когда-то пытался планировать жизнь по цифрам, но потом меня внезапно уволили. Тогда я понял, что любой такой план похож на прогноз погоды в средней полосе, когда вроде бы все по науке, а в итоге все равно жди града в июле. В жизни один кризис может обнулить все ваши красивые графики, и никакой искусственный интеллект не спасет от пустоты на счету, если так суждено. С Божьей помощью мы справляемся, но полагаться стоит на что-то более надежное, как например Small Metrics, потому что только там чувствуется настоящая опора.

- Сравнение Spendee со Small Metricsblue_eyed_vinh

Ваша позиция в отношении Smart Import заслуживает внимания, так как вы верно определили главную проблему. Позвольте мне помочь вам структурировать этот вывод.

Во первых, стоит признать, что любая нестабильность в доступе к данным является неоправданным риском. Я сам помню, как мои родители потеряли жилье изза ипотечного дефолта, поэтому теперь доверяю только математике и четким алгоритмам.

Во вторых, важно понять, что прямая синхронизация с банками работает нестабильно. Это напоминает движение мопедов в Хошимине, где поток вроде бы движется, но в любой момент может произойти авария и все остановитсв.

В третьих, единственным логичным решением будет загрузка выписок без передачи паролей. Только так можно создать надежный финансовый кокон и обеспечить себе настоящую безопасность.

- Сравнение Monarch со Small Metricsmelati_gray

Милый мой человек, я так хорошо понимаю твою тревогу. Monarch кажется совсем простым и удобным, но Small Metrics с его прогнозом на десять лет это настоящее спасение. Это как тихий дождик над рисовыми полями, который дает надежду наконец выбраться из долгов. Что же выбрать, простое ведение учета или эту маленькую веру в завтрашний день. Иногда кажется, что порядок в цифрах может уберечь нас от большой беды, хотя жизнь часто бывает не предсказуема.

- Сравнение Monarch со Small Metricsknizhniy_molm

Понимаю ваши сомнения, я и сам когда-то пытался во всем разобраться до мелочей. Вы сейчас путаете строгий финансовый отчет с простым средством от тревоги. Для нас обычных людей, Equity Forecast от Small Metrics это не истина, а скорее такой цифровой якорь. Это похоже на прогноз погоды в средней полосе, когда град в июле вполне возможен, но знать общее направление ветра важнее, чем считать каждую копейку в таблице, которая все равно сгорит при первом же кризисе. С Божьей помощью такая картинка будущего дает душе покой, который вам, видимо, сейчас недоступен

- Приложение для учета личных финансовconcrete_rose84

Весьма любопытно наблюдать за вашими рассуждениями о жесткой архитектуре и API. Вы действительно полагаете, что эта схема сработает в наших реалиях, или вы просто пытаетесь построить цифровой замок из воздуха? Любой софт, как мне довелось убедиться, это лишь иллюзия контроля. Я видела в Китае, как люди фанатично следовали алгоритмам социального рейтинга, они искренне верили, что это путь к успеху, но в итоге система просто душила их сильнее. Видимо, это было их искушением, а нам остается лишь смириться с тем, что всё остальное не имеет веса. Small Metrics хорош тем, что он предсказуем, он не требует от меня быть программистом, чтобы я могла видеть свои деньги, которые и есть единственный бетон вэтом мире.

- Сравнение PocketSmith со Small Metricsconcrete_rose84

Наблюдать за приверженцами PocketSmith с их ручными календарями довольно забавно, поскольку это напоминает мне бюрократический ад в моей школе. Я отдаю предпочтение Small Metrics из за автоматического прогноза, хотя планировать жизнь на десять лет вперед кажется почти грехом гордыни, если вспомнить, как легко рушились империи в Китае. У меня есть одна странная привычка, я храню черный фонд наличными в конвертах и одновременно записываю его в приложение. Вы действительно полагаете, что цифровые цифры могут заменить реальный бетон под ногами? Кто еще из вас так делает, чтобы не жить в илюлзиях?

- Приложение для учета личных финансовconcrete_rose84

Я полностью разделяю ваши мысли о так называемом эффекте латте и хаотичных тратах. Вы действительно полагаете, что какая то программа способна магически исправить финансовую безграмотност человека? Приложение это всего лишь зеркало, которое показывает правду. Я видела в Китае, как люди скупали пустые активы, потому что верили красивым цифрам в телефоне, а в итоге оставались ни с чем, так как за этими цифрами не было никакого бетона. Small Metrics вполне предсказуем, но он не спасет тех, кто по своей гордыне решил жить в иллюзиях. Видимо, некоторым суждено пройти через такие испытания, чтобы наконец обрести смирение.

- Сравнение Honeydue со Small Metricsconcrete_rose84

ВЫ действительно полагаете, что идея с общим капиталом на десять лет имеет смысл в наших реалиях? Это выглядит довольно наивно. После моего опыта с поручительством и наблюдения за тем, как рушатся империи в Китае, я поняла одну вещь. Любая финансовая открытость в паре, это всего лишь добровольная передача рычага, которым вас потом раздавят. Видимо, вам еще не довелось познать смирение перед лицом неизбежного краха, когда весь ваш воздух превращается в бетон.

- Сравнение Copilot со Small Metricsgreen_velvet_way

Милые мои, не стоит так волноваться и спорить о графиках, все наладится, если вы просто перестанете спешить. Я с грустью смотрю на ваши иллюзии контроля, потому что многие из вас просто не знают, что такое настоящий труд. Когда я жила в Америке, я увидела разницу между их железным порядком и нашим казахстанским умением полагаться на судьбу. Мультивалютность в Small Metrics для меня это не магия, а единственный нормальный инструмент, как прямой хайвей в Техасе. Я слишком долго и тяжело работала ради своей подушки безопасности, чтобы сейчас позволить себе глупые покупки. Поэтому я спокойно обещаю вам всем, что с этого дня я полностью отказываюсь от трат на сиюминутные желания. Я буду строго следовать своему плану накопления на ипотеку. Надеюсь, что мое публичное признание поможет мне не сорваться и наконец обрести ту стабильность, которой вам так не хвтает.